장병식 (이원 새마을금고 감사)

■ 회계(부기) 누가 언제 시작했을까?

회계의 출발을 이야기하자면 부기(簿記, Book-keeping)와 회계(會計, Accounting)와의 관계정립이 필요하다.

부기는 장부기입(帳簿記入)을 줄여서 쓰는 말로 거래가 발생하면 그것을 인식, 분류, 요약, 체계화하여 약속된 재무제표를 작성하는데 까지를 총칭한다고 하면(전통적회계사고) 회계는 넓은 의미로 기능적인 면이 강조된 부기를 포함하여 회계정보이용자의 의사결정에 쓸모있는 정보로서 서어비스적 측면이 더 강조되었다고 하는 것(현대회계사고)으로 해석함이 좋을 것 같다.

기능적인 측면이 강조된 부기는 작성형식에 따라서 단식부기(單式簿記)와 복식부기(複式簿記)로 구분하는데 현재 우리가 사용하는 방법은 기장하면서 스스로 잘못된 것은 찾아낼 수 있는 자기검증능력이 있는 복식부기 형태를 취하고 있다.

그러므로 복식부기의 출발을 살펴보면, 고대 인류문명의 발달과 더불어 발전해 왔는데 문헌에 의하면 14세기경에 이탈리아의 신부이며 수학자인 루카 파치올 리가 ˝산술, 기하, 비례 및 비율 요론˝이라는 저서에서 진실한 장부기록의 중요성을 부각한 것이 유럽 전역으로 전파 발전해가면서 오늘에 이르게 되었다.

한편 우리나라의 부기에 관한 기록은 고려시대 개성(송도)을 중심으로 상권이 활발히 형성되면서 사개송도치부법(四介松都治簿法)이라는 주는 자, 받는 자, 주는 것, 받는 것의 네 가지가 긴밀하게 연관되어 있는 것을 다루었다는 기록이 전해져오고 있다.

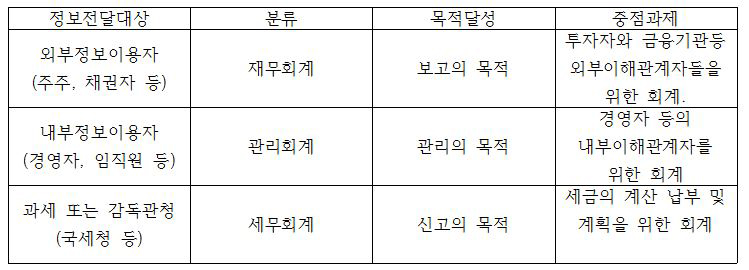

■ 회계는 이해관계자에 따라서 분류해보면

일반적으로 회계는 정보를 누가 어떤 목적으로 필요로 하느냐에 따라 보편적으로 다음과 같이 나누어보면 보다 더 회계를 체계적으로 이해하는데 도움이 된다고 본다.

표에서 보는 바와 같이 영역별 분류를 해 보았으나 그 외에도 회계감사, 국제회계, 비영리회계 등도 회계의 중요 영역중에 하나이다.

모든 정보의 특성이 그러하듯 빠르고 정확해야 한다는 점에서 회계정보시스템(AIS accounting information system)이 오늘날 회계의 발달에 큰 영향을 끼쳤다. 과거 부기 중심의 자격시험은 전산세무회계와 ERP(Enterprise Resource Planning 전사적 자원관리 全社的資源管理) 회계라고 하는 것으로 빠르게, 확대 발전하였다.

■ 회계가 성립되기 위한 전제조건

회계가 성립되기 위해서는 너무도 당연시 하여 이유를 묻지 말고 받아들여야 하는 몇 가지의 기본가정들이 있는데 이를 논의 이전의 자명한 명제라 하여 회계공준(公準,postulates) 이라고 한다. 이것의 핵심내용은 소유주와는 별개로 기업이 존재한다는 것이고 그 기업은 뚜렷한 증거가 없는 한 지속적으로 사업을 영위하며 사업이 계속되는 한 인위적으로 회계기간을 두어 기간 별 보고를 하여야 한다는 전제하에 재무제표가 작성된다는 내용으로 이를 요약하자면 기업실체의 공준, 계속기업의 공준, 회계기간의 공준(기간별보고)인 것이다.